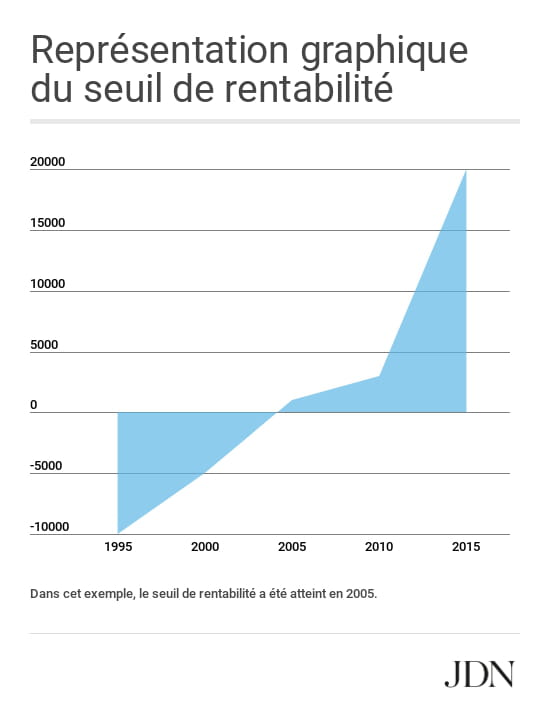

Cette approche particulière ne sattache pas à calculer le coût de revient dun produit mais d estimer le coût de la dernière unité produite. Calcul de la marge sur cout spécifique 1 présentation.

Chapitre 6

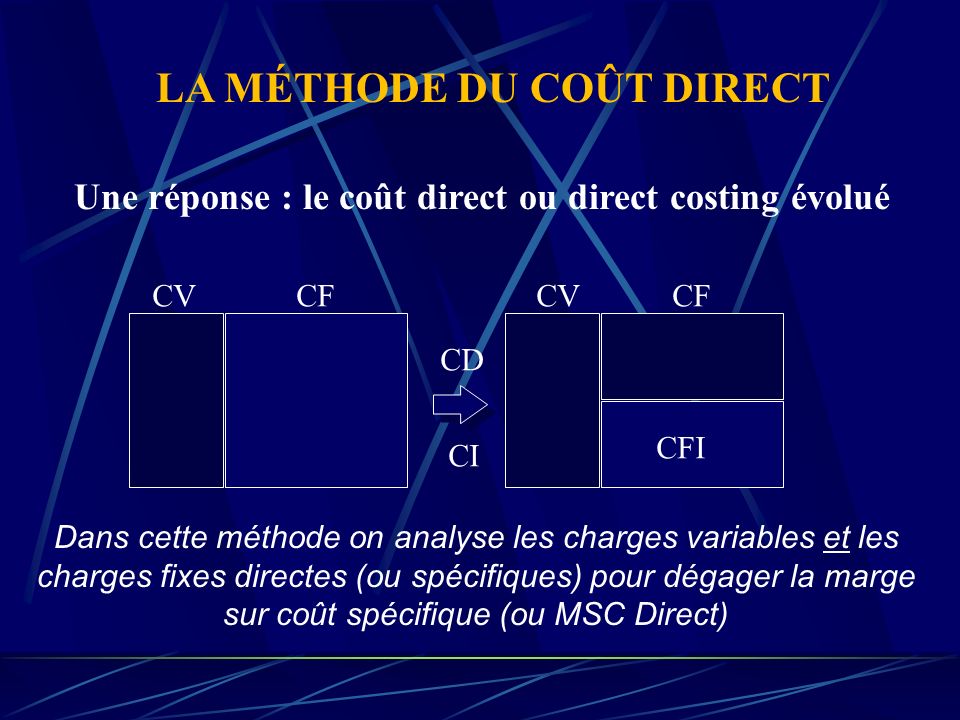

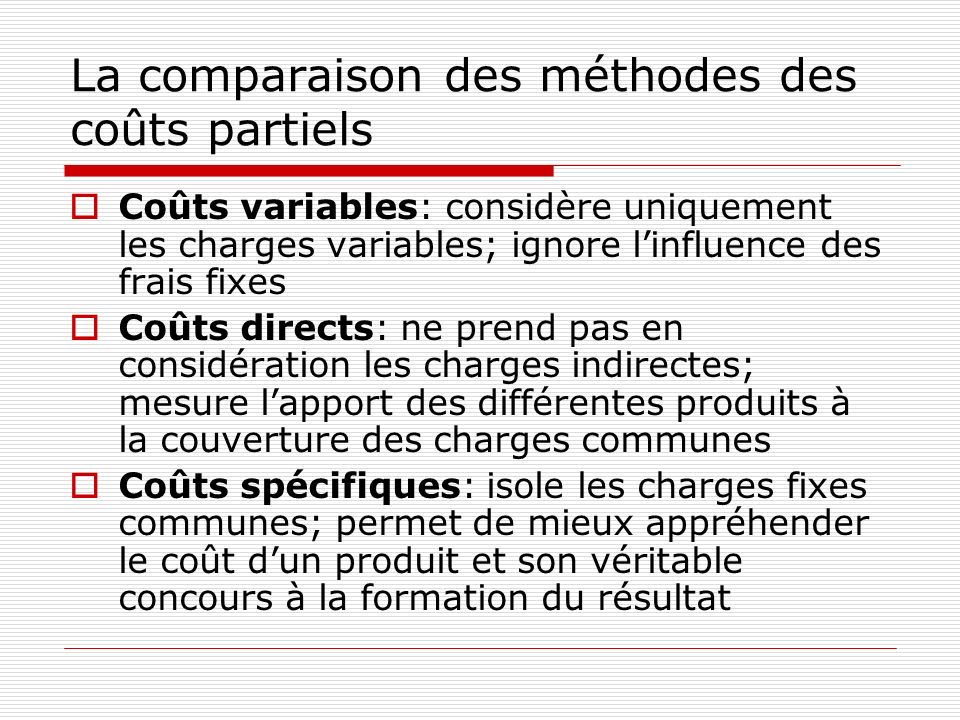

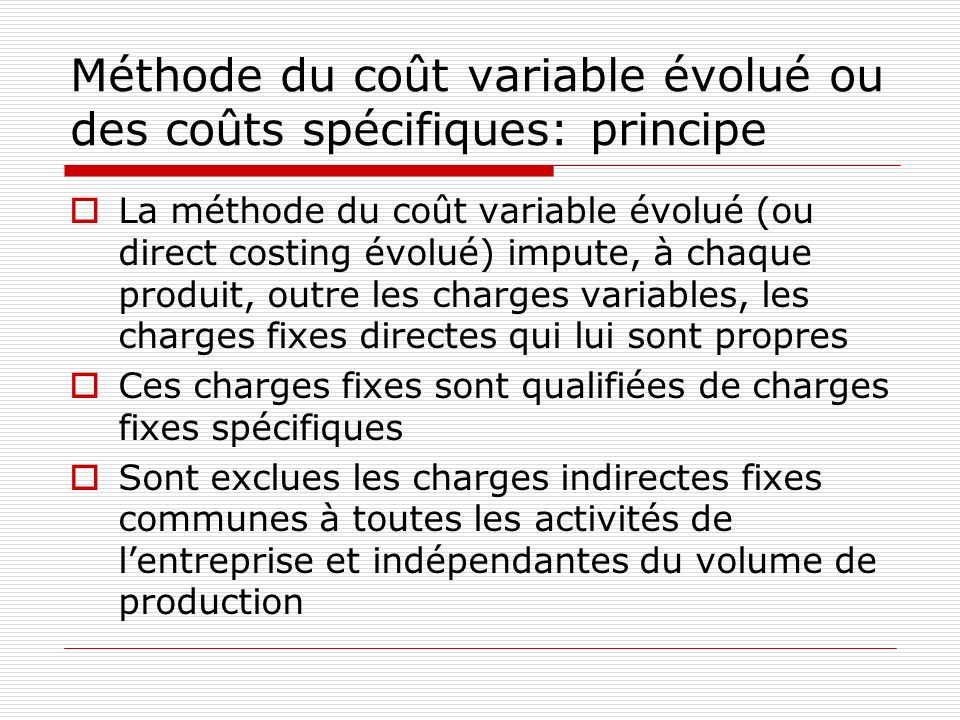

Marge sur cout sp cifique. Coût direct direct costing évolué coût variable évolué. Dun point de vue strictement arithmétique cest donc celui ci quil faudrait abandonner. Le coût fixe indirect est constitué de lensemble des charges fixes communes quil nest pas pertinent de répartir. Charges fixes directes production distribution. En revanche le produit a fait apparaître une marge sur coût spécifique négative. Dans lanalyse coût volume profit elle simplifie le calcul du résultat net et en particulier lanalyse du seuil de rentabilité.

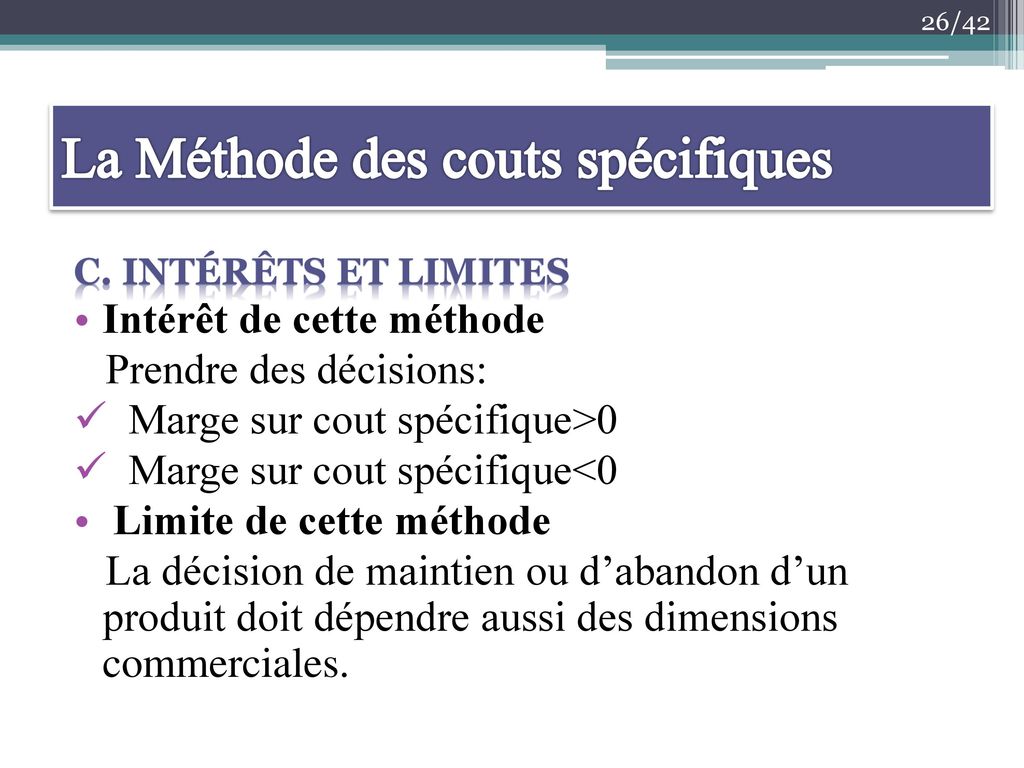

Recherche de réduction des coûts. Un produit une activité un centre de profit seront qualifiés de rentables sils dégagent une marge sur coût spécifique contribuant à la couverture des charges fixes indirectes communes. Marge sur coût variable. Abandon du produit ou de lactivité. Compte tenu de la marge sur coût variable un responsable peut facilement calculer le seuil de rentabilité et le chiffre daffaires ciblé et prendre de meilleures décisions concernant lajout ou la suppression dune ligne de produits. 750 000 145 000.

Charges fixes communes ind 150 000. 155 000 25 000. 98 000 50 000. 450 000 100 000 40 000. Le produit z1 dégage une marge sur coût spécifique faible seulement 167 du chiffre daffaires mais en cas dabandon de sa production la marge sur coût spécifique serait de 2759680 soit 1386000 1373680 et le résultat serait un bénéfice de 259680 soit 50000 en moins quen cas de maintien du produit z1. Limites la distinction entre coûts fixes et coûts variables apparaît un peu sommaire dans les entreprises industrielles qui ont des moyens de production diversifiés pour lélaboration de produits non homogènes.

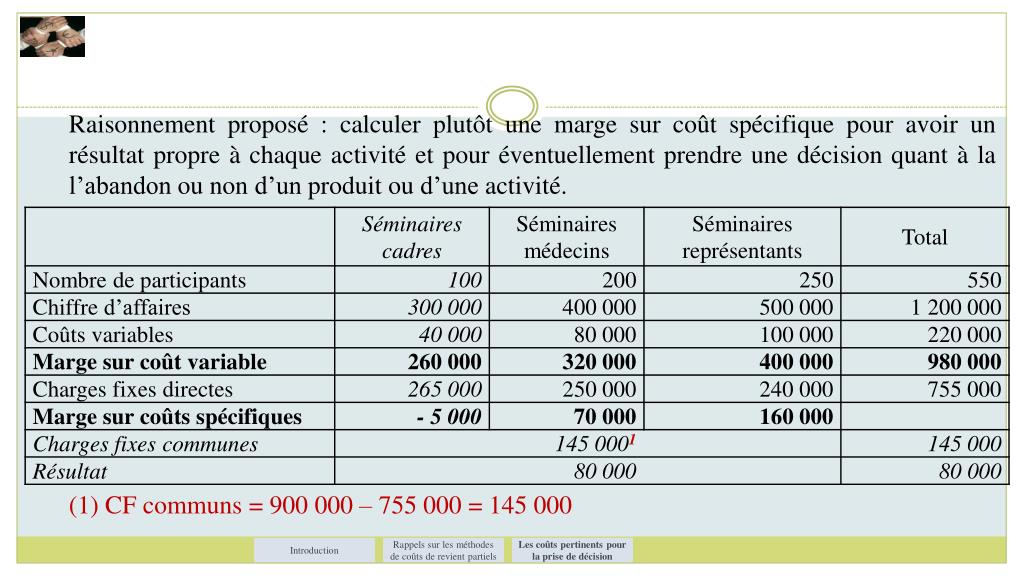

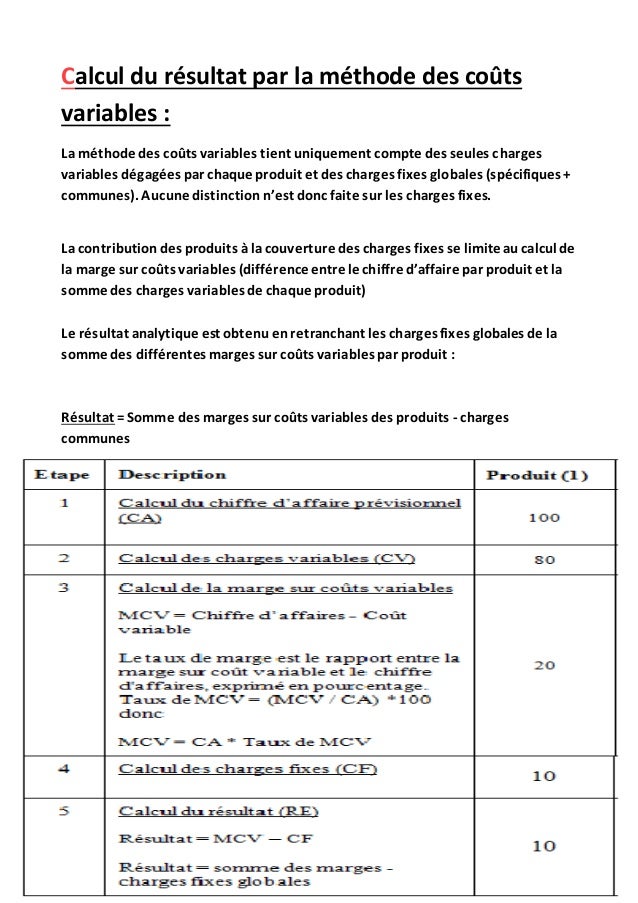

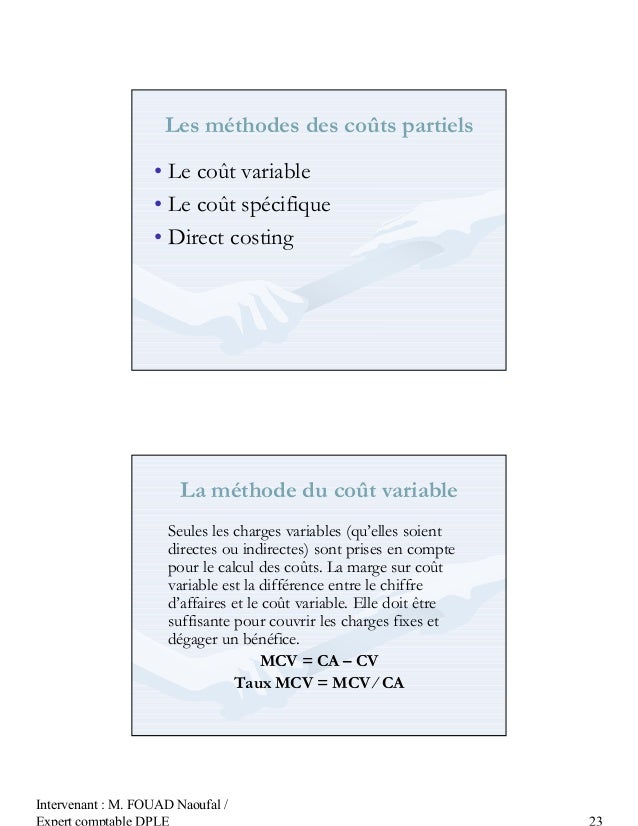

Marge sur coût spécifique marge sur coût variable coût fixe spécifique. Marge sur coût spécifique mcs coût fixe commun cfc résultat. On distingue les coûts variables et fixes de chaque activité dune entité. 1 200 000 253 000 marge sur coût spécifique. Cela étant il convient naturellement avant de prendre une telle décision dapprécier son impact sur le plan commercial et détudier également sil existe dautres solutions pour le rendre rentable. La marge sur cout spécifique est une méthode de calcul qui permet danalyser la pertinence de poursuivre une activité.

Chiffre daffaires ca charges variables cv marge sur coût variable mcv charges fixes spécifiques marge sur coûts spécifiques contrairement aux charges fixes les charges variables varient proportionnellement au niveau dactivité. Calcul de la marge sur coûts spécifiques. Marge sur coût spécifique 0. Taux de marge sur coût spécifique marge sur coût spécifiquechiffre daffaires hors taxes x 100. Méthode du coût marginal principe.

Gallery of Marge Sur Cout Sp Cifique