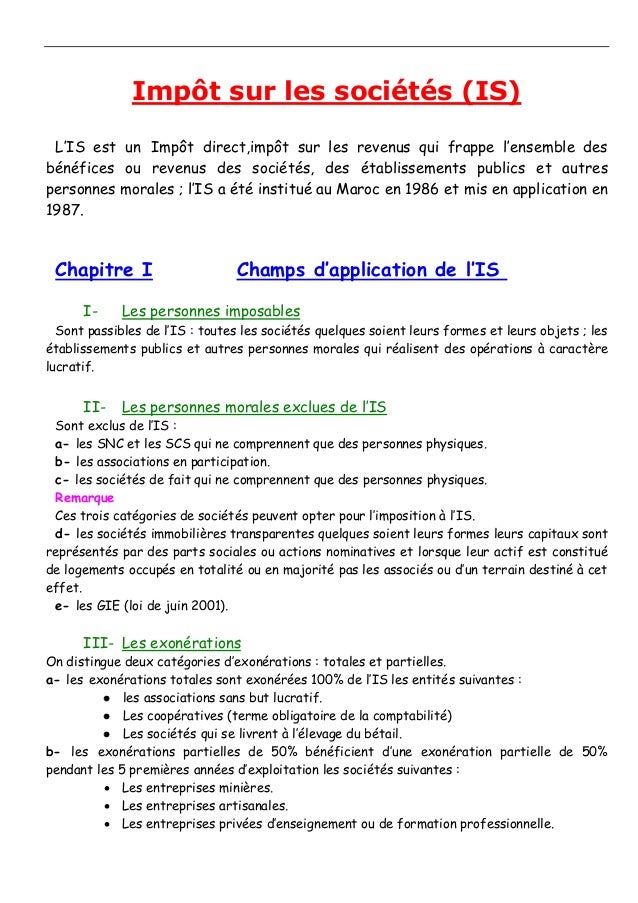

Limpôt sur les sociétés dû au taux normal est calculé en appliquant ce taux au bénéfice imposable arrondi à leuro le plus proche sans abattement à la base ni décote pour les faibles impositions. Le taux réduit accessible sous conditions et le taux normalla loi de finance pour 2018 a instauré une baisse progressive du taux normal de lis pour létablir à 25.

Passage Du Resultat Comptable Au Resultat Fiscal Ppt

Calcul impot sur les soci t s. Exemple de calcul de limpôt sur les sociétés 2018 pour une entreprise ayant réalisé un chiffre daffaires de 800 000 et un bénéfice imposable de 100 000. Limpôt sur les sociétés is concerne en principe toutes les sociétés commerciales telles que les sarl sas et sa et certaines eirl. En attendant cette réduction sensible de limpôt des. Le calcul de lis est assez simple. Les bénéfices fiscaux réalisés par la plupart des sociétés commerciales sarl sas et sa notamment sont en principe imposables à limpôt sur les sociétéslimpôt sur les sociétés au moyen de deux taux. Limpôt sur les sociétés is est prélevé sur les bénéfices réalisés au cours dun exercice annuel par les entreprises exploitées en france.

Article 84 de la loi n 2017 1837 du 30 décembre 2017. Un taux réduit sapplique aux petites sociétés qui répondent à certaines conditions chiffre daffaires ht. Exemple de calcul dimpôt sur les sociétés. Ces taux vont être progressivement revus pour atteindre un taux normal de 25 à partir de 2022. Deux taux se combinent pour déterminer limpôt à régler. Voici le barème et les taux de limpôt sur les sociétés pour 2019 2020 et les années suivantes.

Lentreprise doit faire une déclaration et.

Gallery of Calcul Impot Sur Les Soci T S