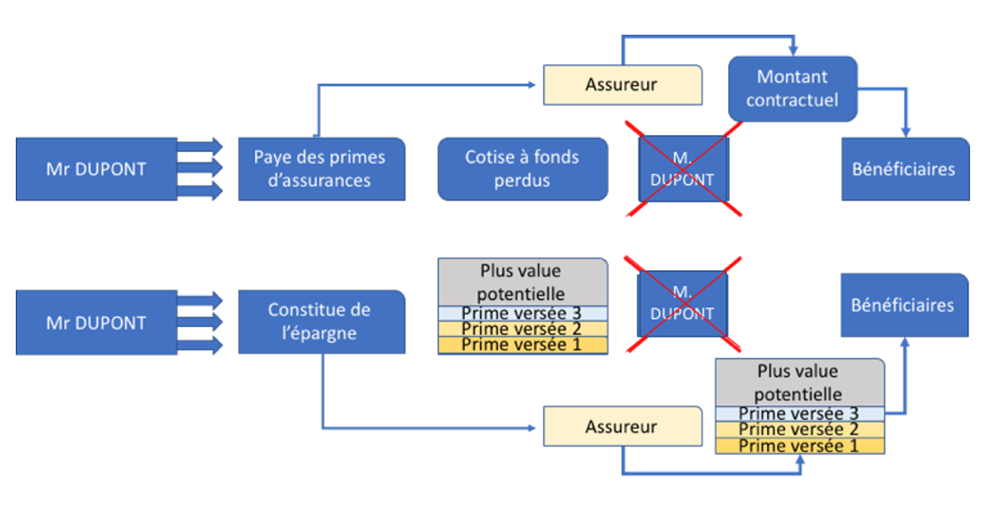

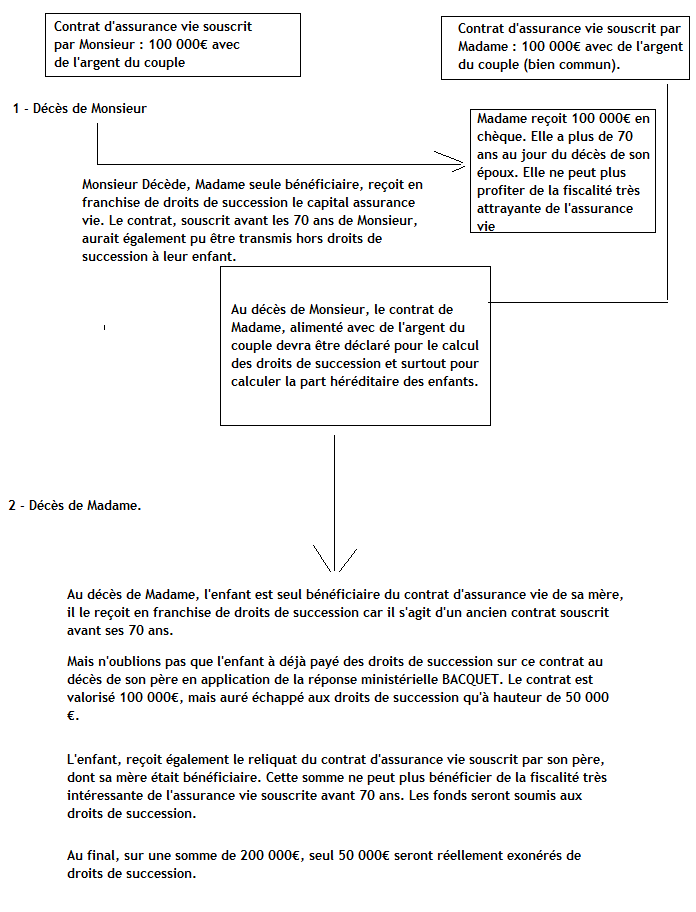

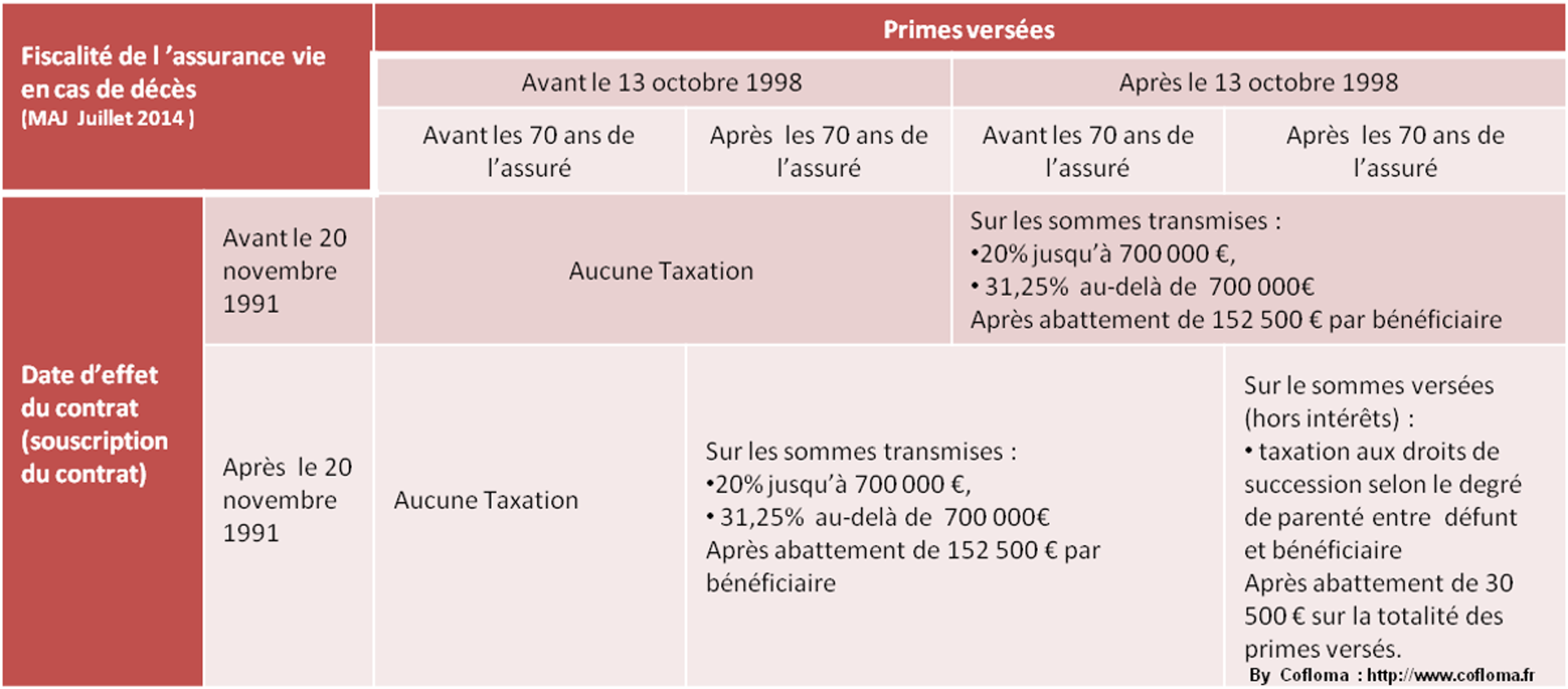

Le capital dun contrat dassurance vie est versé au bénéficiaire lors du décès de lassuré. Pour les successions ouvertes à compter du 1 er janvier 2016 la valeur de rachat dun contrat dassurance vie souscrit avec les deniers communs et non dénoué lors de la liquidation dune communauté conjugale à la suite du décès de lun des époux nest pas au plan fiscal intégrée à lactif de la communauté conjugale lors de sa liquidation et ce quelle que soit la.

Assurance Vie Mieux Qu Un Testament Le Point

Beneficiaire assurance vie imposition. Lassurance vie permet parfois déchapper aux droits de succession. En labsence de désignation ou en cas dambiguïté les sommes investies sont réintégrées dans la succession. Mais pas dans tous les cas et dans la limite de certains montants. Aux droits de succession. Quelques exemples de calculs. Comment se calculent ces droits à régler à létat.

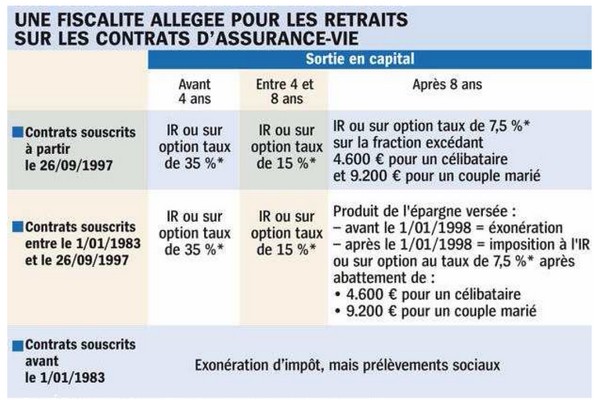

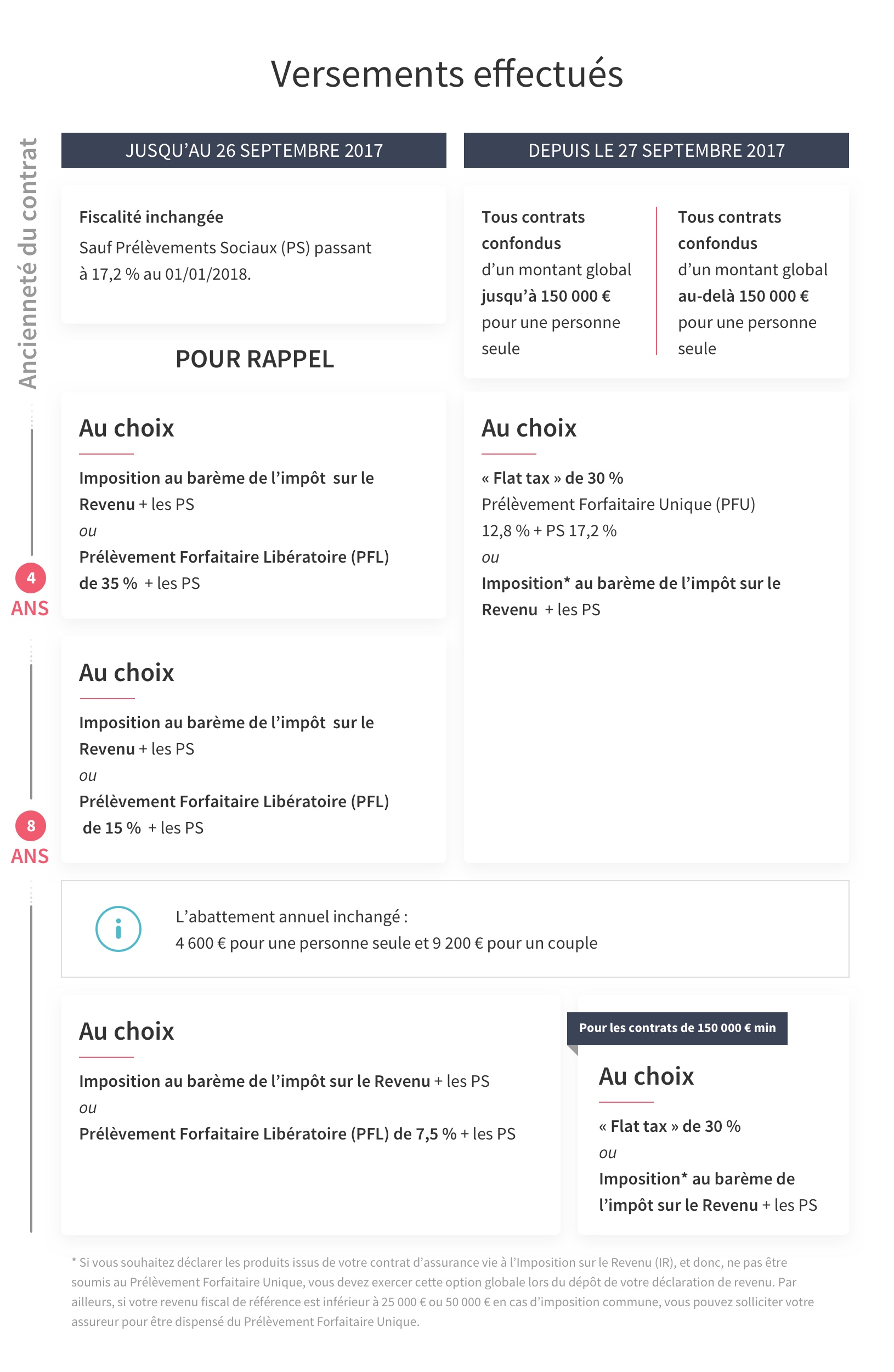

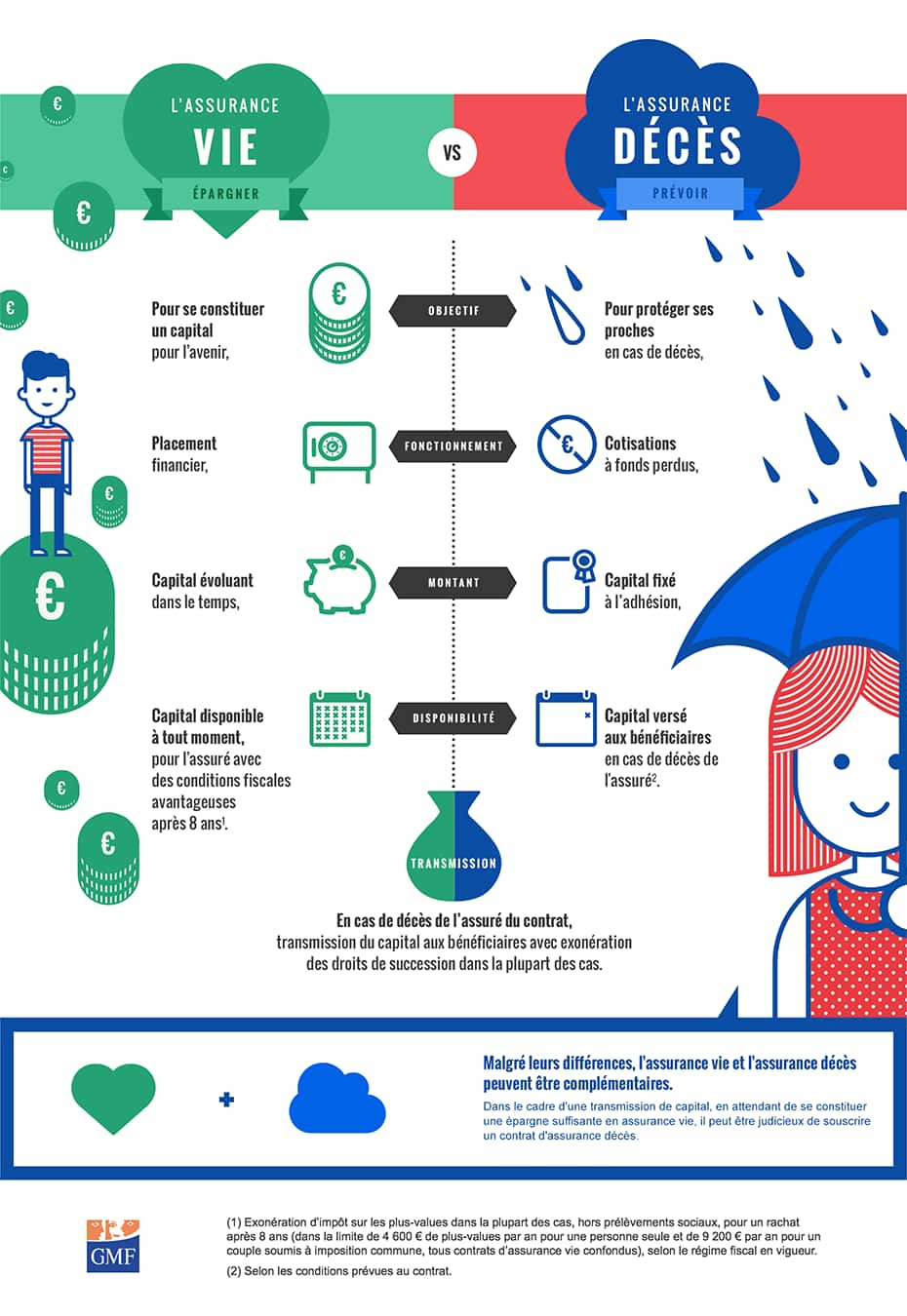

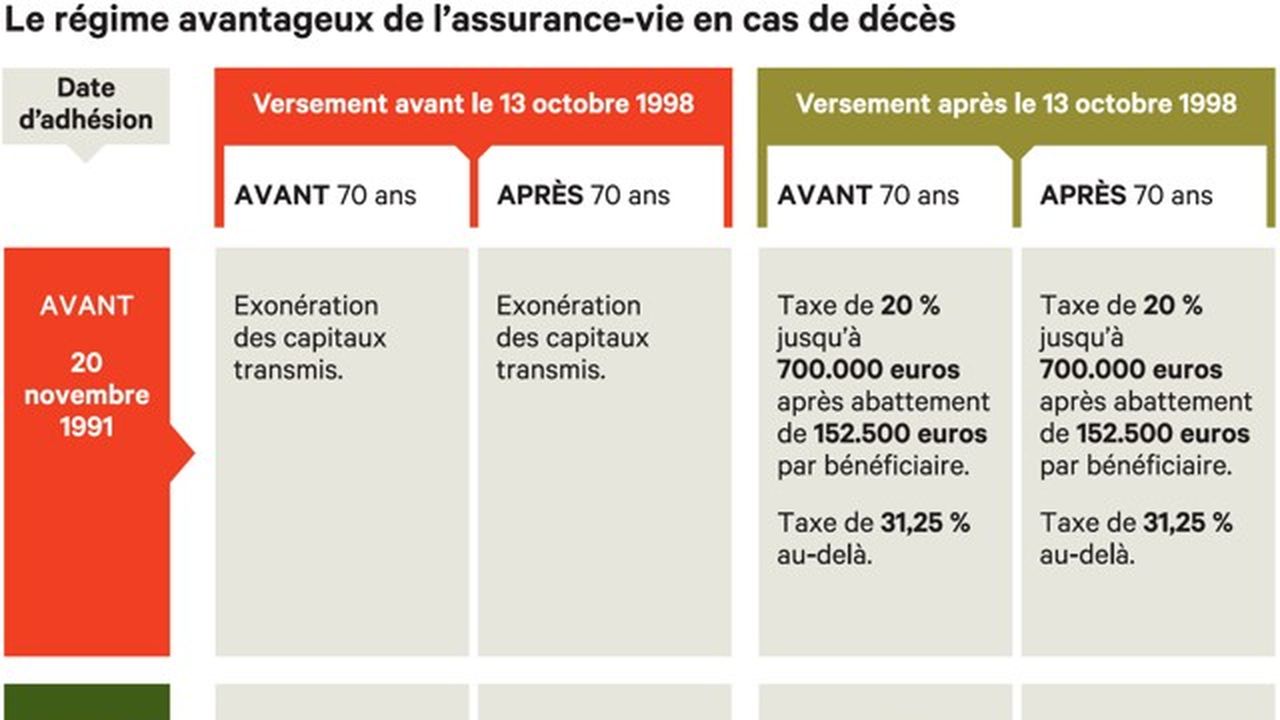

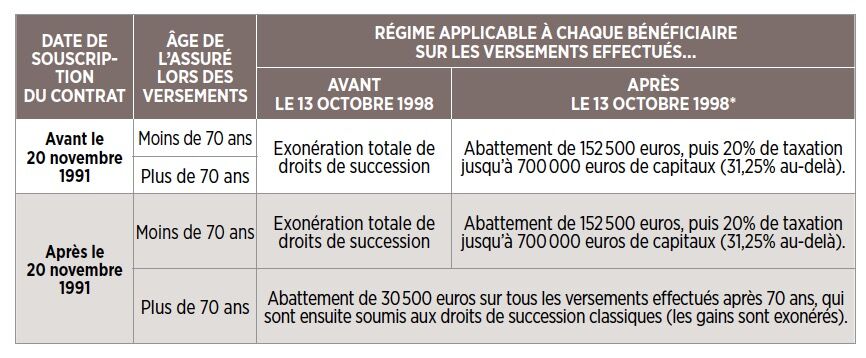

Fiscalité de lassurance vie au décès. Lassurance vie est transmise hors succession. Soit vous êtes exonéré dimpôt ou le contrat est exonéré soit le contrat est soumis à la fiscalité de lassurance vie. Cela dépend de votre lien avec le défunt de la date à laquelle le défunt a souscrit le contrat de la date des versements et de son âge au moment des versements. Après un décès le versement des capitaux dassurance vie aux bénéficiaires peut entraîner une imposition. Pour apprécier ce seuil de 30 500 lensemble des contrats souscrits sur la tête dun même.

Car elle dépend de nombreux éléments. Le bénéficiaire dun contrat dassurance vie doit dabord être clairement identifiable. Après un bref rappel des règles de la fiscalité en assurance vie la méthode et des exemples de calculs pour comprendre comment calculer limposition transmise au décès. Pour les autres personnes bénéficiaires il faut distinguer les contrats dassurance vie souscrits avant et après le 20 novembre 1991. Deux possibilités existent en matière de fiscalité de l assurance vie. Mais la fiscalité de ce placement populaire est complexe.

Date de souscription du contrat date et montant des versements âge de lassuré au moment des versements. Lassurance vie bénéficie dun régime fiscal privilégié à savoir des gains peu ou pas taxés et des capitaux décès qui échappent à toute taxation la plupart du temps. Fiscalité du bénéficiaire en assurance vie pour les sommes versées après 70 ans. Comment sappliquent les droits de succession aux contrats dassurance vie détenus par le défunt. Les taux dimposition des bénéficiaires dune assurance vie. En cas de décès du bénéficiaire les primes perçues sur un contrat dassurance vie peuvent être soumises.

Limposition varie en fonction de la date de souscription du contrat de celle des versements et pour les contrats les plus récents de lâge de lassuré. Cette transmission est en principe imposable mais connaît de nombreux cas dexonération. Les contrats dassurance vie ouverts avant le 20111991 ont une fiscalité lors de la transmission. Sont imposables aux droits de succession les primes versées après 70 ans et supérieures à 30 500 contrats souscrits après le 20 novembre 1991.

Gallery of Beneficiaire Assurance Vie Imposition