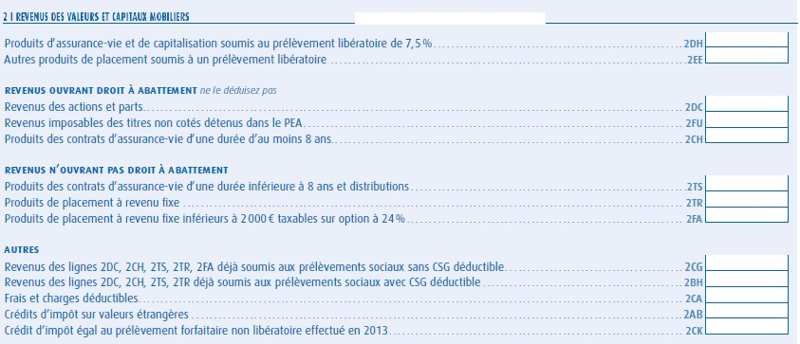

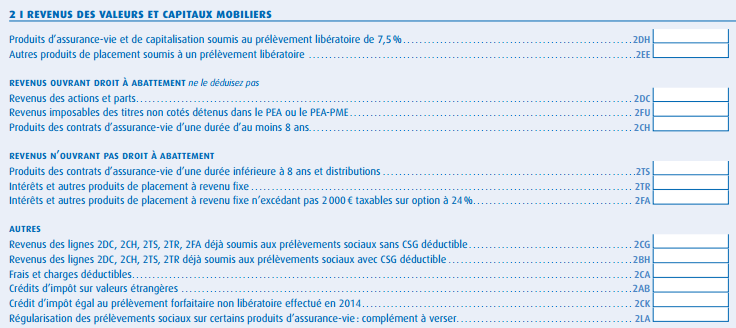

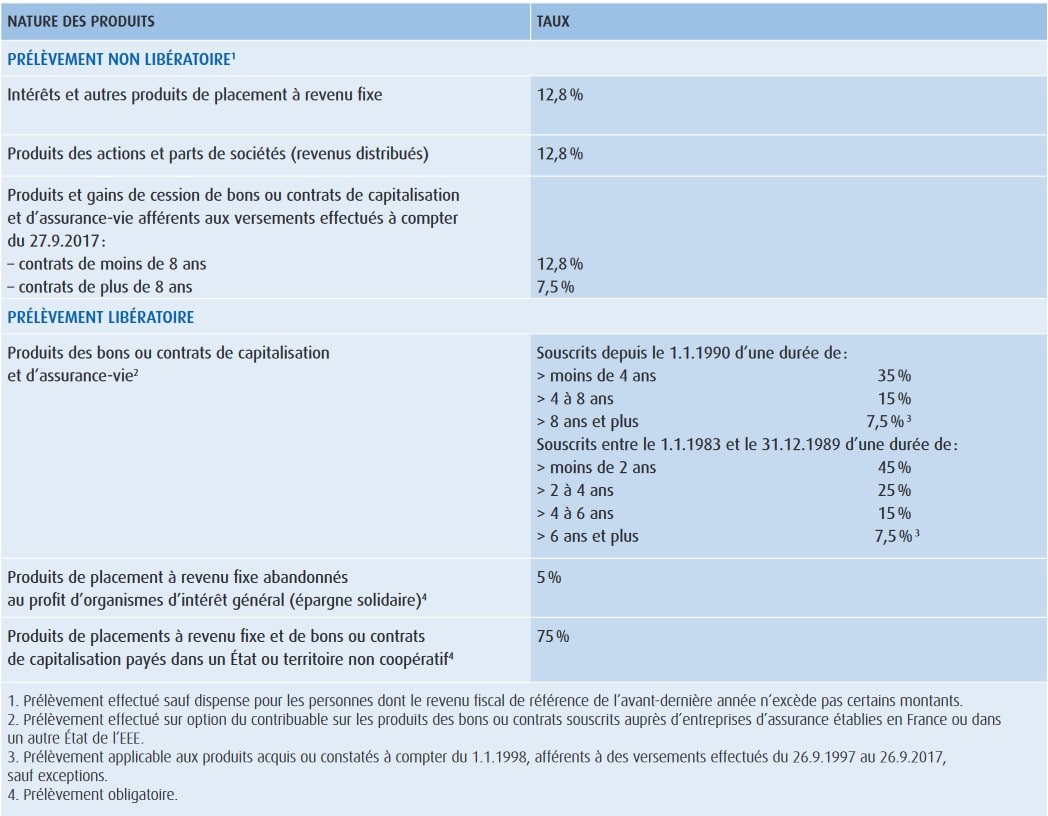

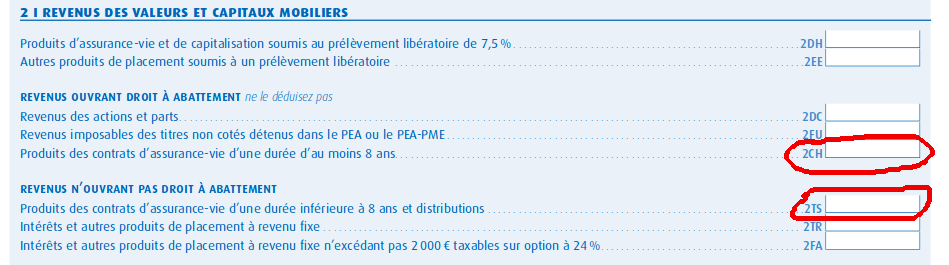

Ces revenus sont donc désormais soumis au barème de limpôt sur le revenu sauf cas de dispense après application préalable dun prélèvement forfaitaire obligatoire non libératoire qui est effectué lors du versement de ces. 2tr intérêts et autres produits de placement a revenu fixe 77 2bh revenus de lignes 2dc 2ch 2ts 2tr 2tt déja soumis aux prélèvements sociaux avec csg déductible 77.

Imposition Sur Les Revenus Des Capitaux Mobiliers Action

Int r ts et autres produits de placement revenu fixe. Dans votre déclaration lapplication du pfu sur les livrets et autres produits à taux fixe se matérialise sur plusieurs lignes. En cas de rachat total ou partiel dun bon ou contrat de capitalisation ou dassurance vie de plus de 8 ans effectué avant le 112023 et plus de 5 ans avant lâge de la retraite les produits bénéficient dune exonération de 4 600 ou 9 200 appliquée avant labattement de 4 600 ou 9 200 lorsque lintégralité des sommes est reversée avant le 31 décembre de lannée. Les intérêts imposables reçus en 2019 produits de placements à revenu fixe sont soumis en 2020 au prélèvement forfaitaire au taux de 128 ou sur option globale au barème progressif de limpôt sur le revenu. Les termes titres à revenu fixe et obligations sont souvent utilisés de façon interchangeable. Les revenus distribués et les produits de placement à revenu fixe ne peuvent plus bénéficier de loption pour le prélèvement forfaitaire libératoire. Bonjour sur ma déclaration pré remplie 2018 jai les lignes.

Intérêts et autres produits de placement à revenu fixe case 2tr et nouveauté en case 2bh. Fiscalité des intérêts et autres produits de placements reçus en 2019. Jusquà présent les produits de placements à revenu fixe pouvaient être soumis sur option à un prélèvement forfaitaire libératoire de 24 hors prélèvements sociaux de 155. à de rares exceptions près les revenus intérêts arrérages lots primes de remboursement etc attachés aux obligations titres participatifs effets publics et autres titres demprunt négociables émis par un état un organisme international une collectivité locale un établissement public ou privé sont imposables à limpôt sur le revenu. En fait les obligations ne sont quun type de placement à revenu fixe au sein dune famille catégorie dactif qui comprend des certificats de placement garanti cpg et des titres du marché monétaire. Pour les produits de placements à revenu fixe livrets dépargne compte à terme et plus généralement intérêts arrérages et revenus de fonds détat obligations titres participatifs bons et autres titres de créances dépôts cautionnements comptes courants bancaires et comptes courants dassociés.

Gallery of Int R Ts Et Autres Produits De Placement Revenu Fixe