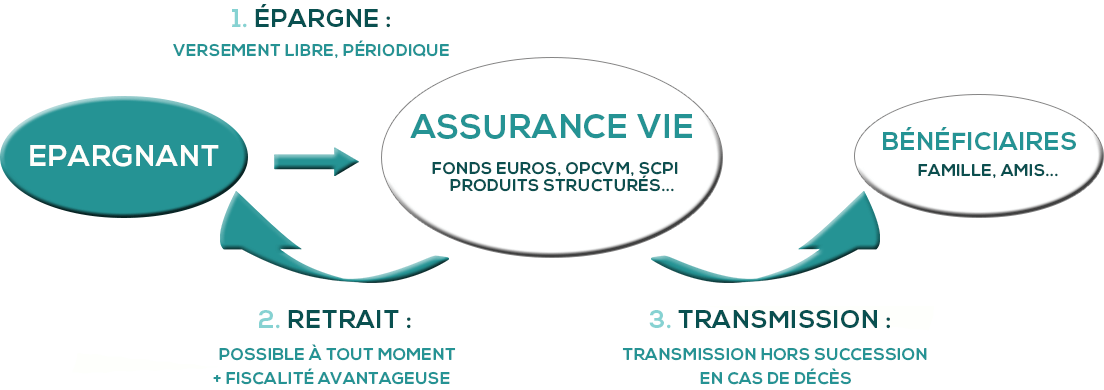

Succession et assurance vie. Le traitement fiscal des capitaux versés est variable selon les contrats et permet quelque fois déchapper aux droits de succession.

La Fiscalite De L Assurance Vie En Cas De Deces Nos

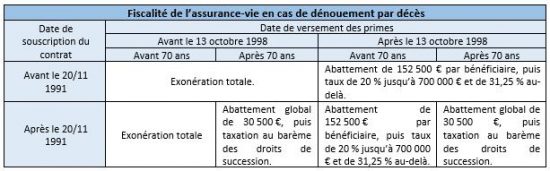

Fiscalit de l assurance vie en cas de succession. Le conjoint survivant et le partenaire pacsé bénéficiaires en cas de décès ne sont soumis à aucune imposition puisque ces derniers sont désormais exonérés de droits de succession. Il a fait un 2ème versement de 30 000 à 80 ans. Droits de succession sur lassurance vie. âgé de 65 ans paul a souscrit un contrat dassurance vie en 1999 en versant 200 000. Lassurance vie permet aussi de transmettre des sommes à une personne indifféremment du lien de parenté quelle possède avec lassuré ce qui est limité en droit des successions. Un héritage transmis à une personne sans lien de parenté avec le défunt est ainsi imposé à 60 au delà de 1 500 euros légués.

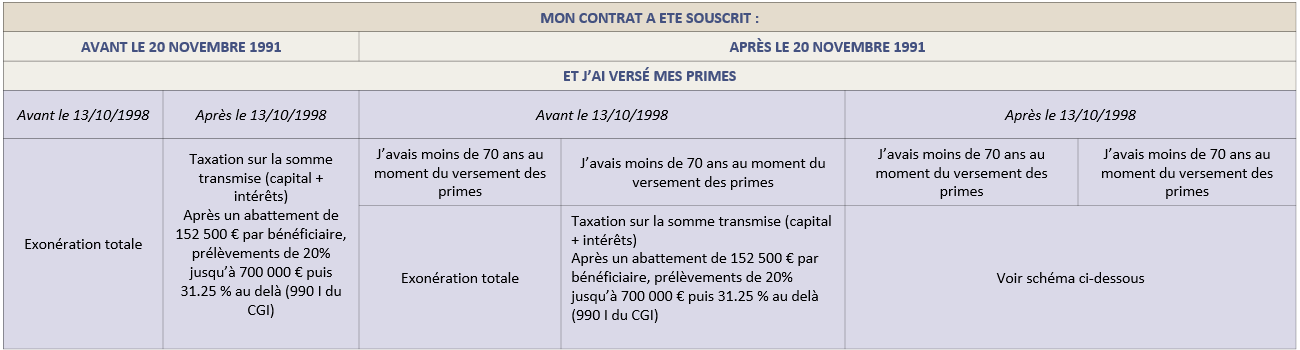

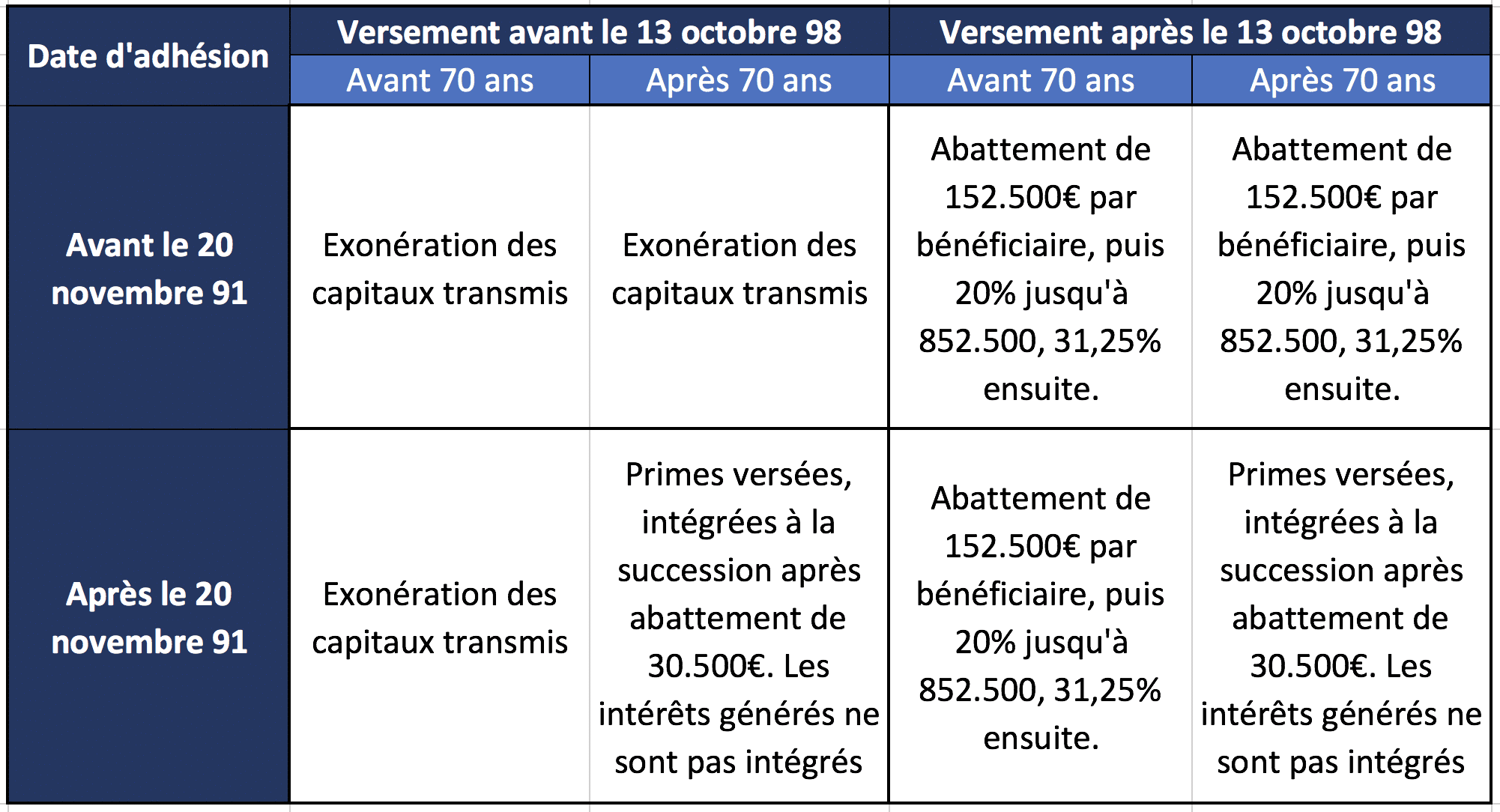

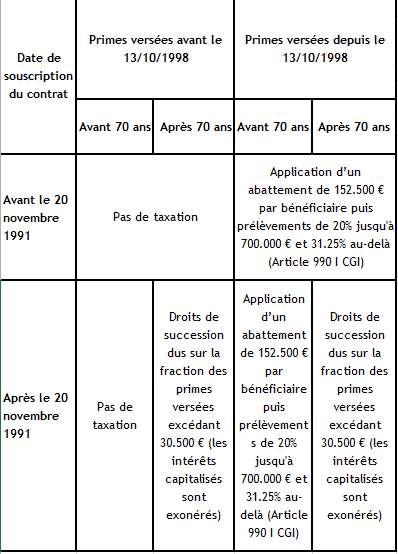

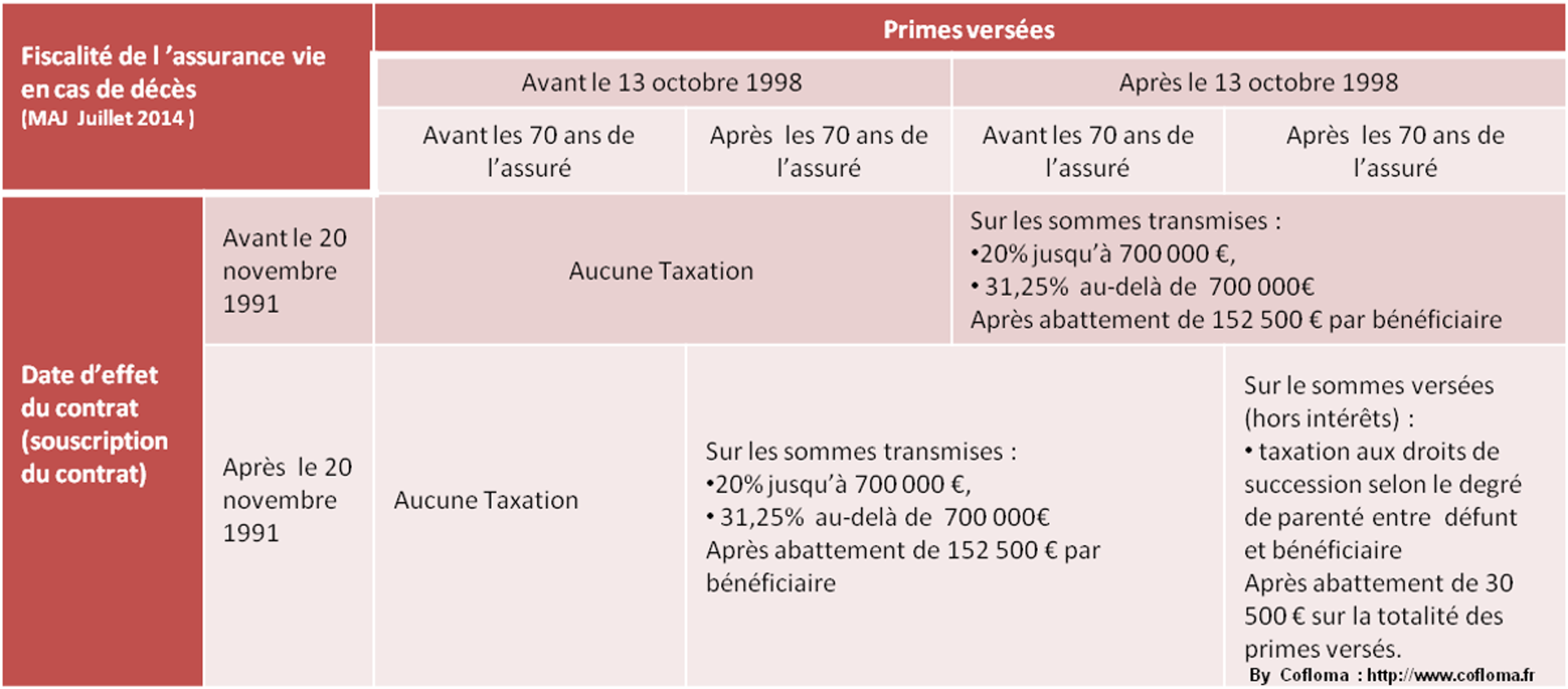

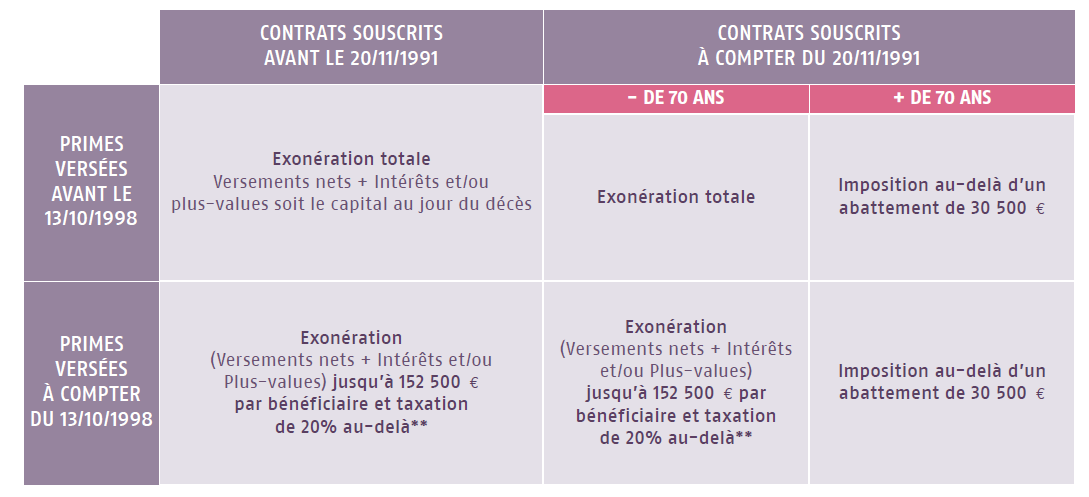

Une assurance vie permet de protéger ou de favoriser une ou plusieurs personnes en cas de décès. Comment sappliquent les droits de succession aux contrats dassurance vie détenus par le défunt. à son décès le bénéficiaire devra payer 9 500 au titre de la fiscalité applicable pour la transmission de lassurance vie. Les contrats inférieurs à 30 500 euros. Sont imposables aux droits de succession les primes versées après 70 ans et supérieures à 30 500 contrats souscrits après le 20 novembre 1991. Les contrats dont le capital est inférieur à 152 500 euros et dont.

Mais pas dans tous les cas et dans la limite de certains montants. Lassurance vie permet parfois déchapper aux droits de succession. 1 le cas particulier du conjoint ou partenaire de pacs. Aux droits de succession. La règle générale. Le cas des cotisations versées après 70 ans.

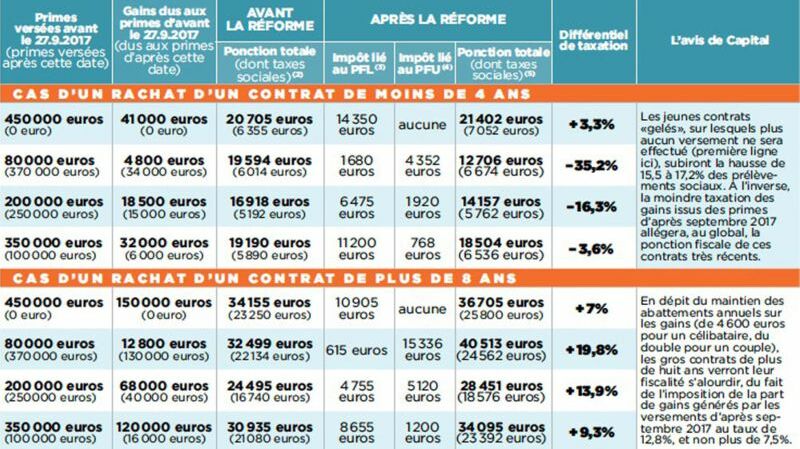

En cas de décès du bénéficiaire les primes perçues sur un contrat dassurance vie peuvent être soumises. Malgré la flat tax et le projet de loi de finances 2018 qui modifie légèrement lintérêt fiscal de lassurance vie cette enveloppe continue de garder des avantages notamment du point de vue de la successionen effet il est nécessaire de faire un rappel que la réforme fiscale ne concerne que les rachats. La fiscalité de lassurance vie en cas de décès. Le capital ou la rente versée au bénéficiaire lors du décès de lassuré nentre pas dans la succession de ce dernier. Pour apprécier ce seuil de 30 500 lensemble des contrats souscrits sur la tête dun même. Lassurance vie nest pas forcément soumise aux droits de succession.

Aux termes de larticle l132 12 du code des assurances les sommes versées à un bénéficiaire désigné au contrat sont réputées ne pas faire partie de la succession et nauront donc de ce fait pas à être rapportées à la succession du défunt. Ni le capital ou la rente payé au bénéficiaire au décès du souscripteur ni les cotisations quil a versées ne font partie de la succession de ce dernier. 2 le cas des cotisations versées avant 70 ans.

Gallery of Fiscalit De L Assurance Vie En Cas De Succession