Dans certains cas licenciement naissance mariage divorce décès invalidité etc la loi prévoit un déblocage anticipée de la participation. Calcul participation bénéfices.

Participation Exercice 2018

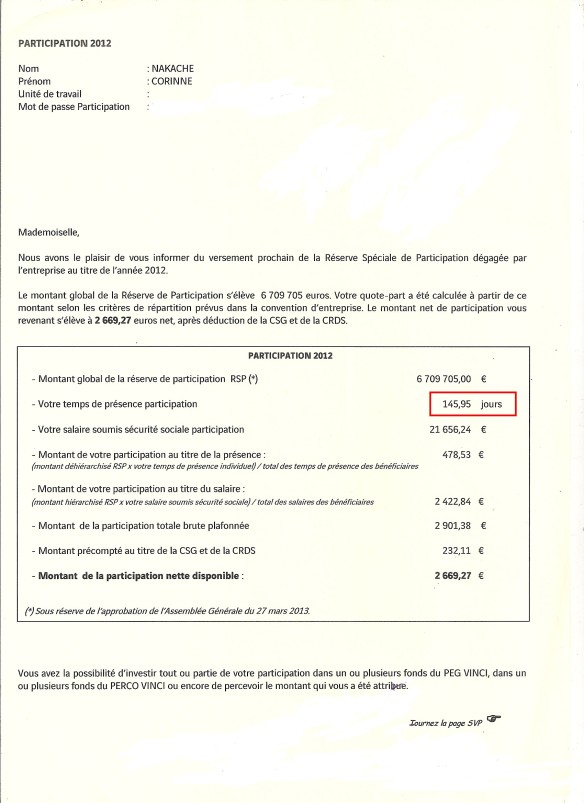

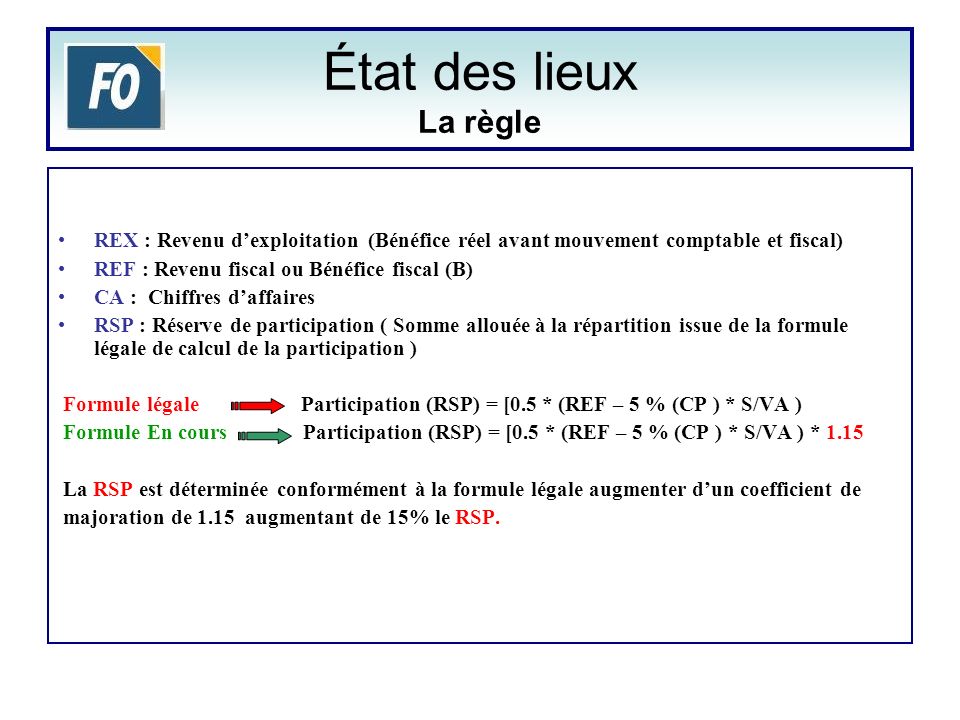

Calcul de la participation. Lentreprise si elle est soumise au régime de participation obligatoire doit donc leur réserver une masse à cet effet. Les salaires à retenir pour le calcul du montant de la réserve spéciale de participation sont déterminés selon les règles prévues pour le calcul des cotisations de sécurité sociale. R 12 bénéfice net 5 capitaux propres 100 salaire valeur ajoutée il ressort de cette formule quune réserve ne peut être constituée au titre dun exercice que si le bénéfice net est supérieur à 5 des capitaux propres. Toutefois le salarié a la possibilité de placer sa prime sur un perco plan dépargne pour la retraite collectif permettant au salarié de se constituer une épargne supplémentaire pour la retraite. La formule de calcul du montant de la participation est la suivante. Mode de calcul de la participation aux bénéfices.

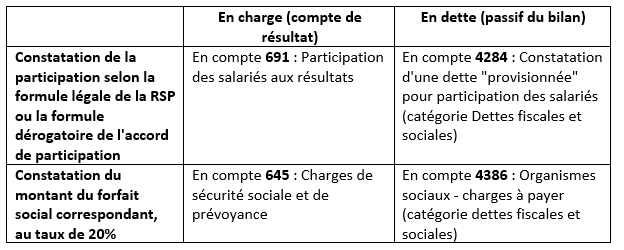

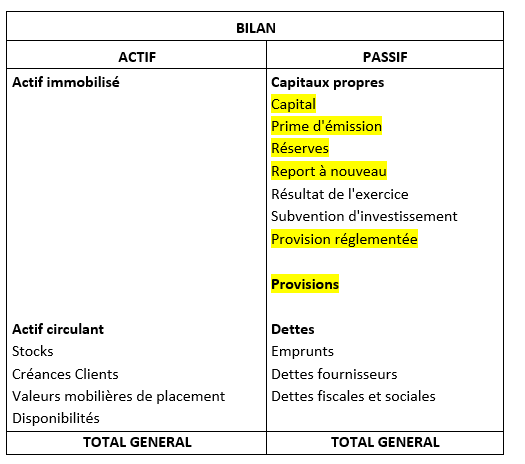

Sy ajoutent le cas échéant. Code du travail. De la même manière que pour lassurance chômage la prime de participation nest pas prise en compte pour le calcul des droits à la retraite car non soumise à cotisations de retraite. Articles l3324 5 à l3324 9. La réserve de participation. Le calcul de la participation aux bénéfices.

Calcul de la réserve de participation. Le calcul du montant de la participation qui va être distribuée aux salariés se fait suivant une formule fixée par la loi. Or par une décision du 20 mars 2013 n347633 le conseil detat précise que limpôt à retrancher dans le calcul de la participation ne peut sentendre que de limpôt du au taux de droit commun résultant des règles dassiette et de liquidation qui régissent limposition des bénéfices sans tenir compte des crédits dimpôts imputables ni en particulier du crédit. Le but de la participation est dopérer une redistribution financière au bénéfice des salariés en fonction du bénéfice net de lentreprise. Le résultat établi par ce mode de calcul doit être égal ou supérieur à celui résultant de lapplication de la formule. Pour la détermination du taux moyen dimposition à lir de lexploitant personne physique associé de sociétés de personnes qui est retenu pour le calcul de la participation éventuellement due par son entreprise individuelle il y a lieu de prendre en compte fictivement limpôt qui aurait été dû si la fraction des résultats de la société de personnes lui revenant navait pas à.

Les indemnités de congés payés versées pour le compte de lemployeur par des caisses agréées. Les accords de participation peuvent prévoir un mode de calcul différent de la formule de calcul légale sous réserve de respecter les conditions suivantes. Déblocage anticipée de participation. Elle repose principalement sur le bénéfice net comptable de lentreprise dégagé au cours de lexercice. Depuis le 1er janvier 2013 la participation est comprise dans lassiette de calcul de la taxe sur les salaires alors quelle en était auparavant exclue.

Gallery of Calcul De La Participation