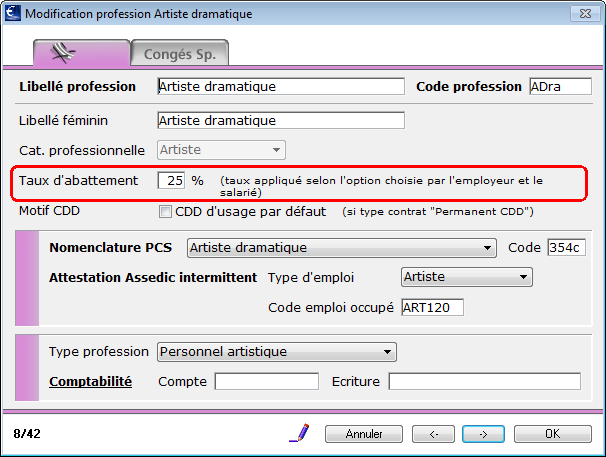

Dans le cas où le producteur choisit de le proposer il doit impérativement obtenir lautorisation du salarié. Labattement on va lappeler comme ça à partir de maintenant pour que ça soit plus rapide à lire est prévu par la loi pour les métiers qui ont des frais professionnels importants.

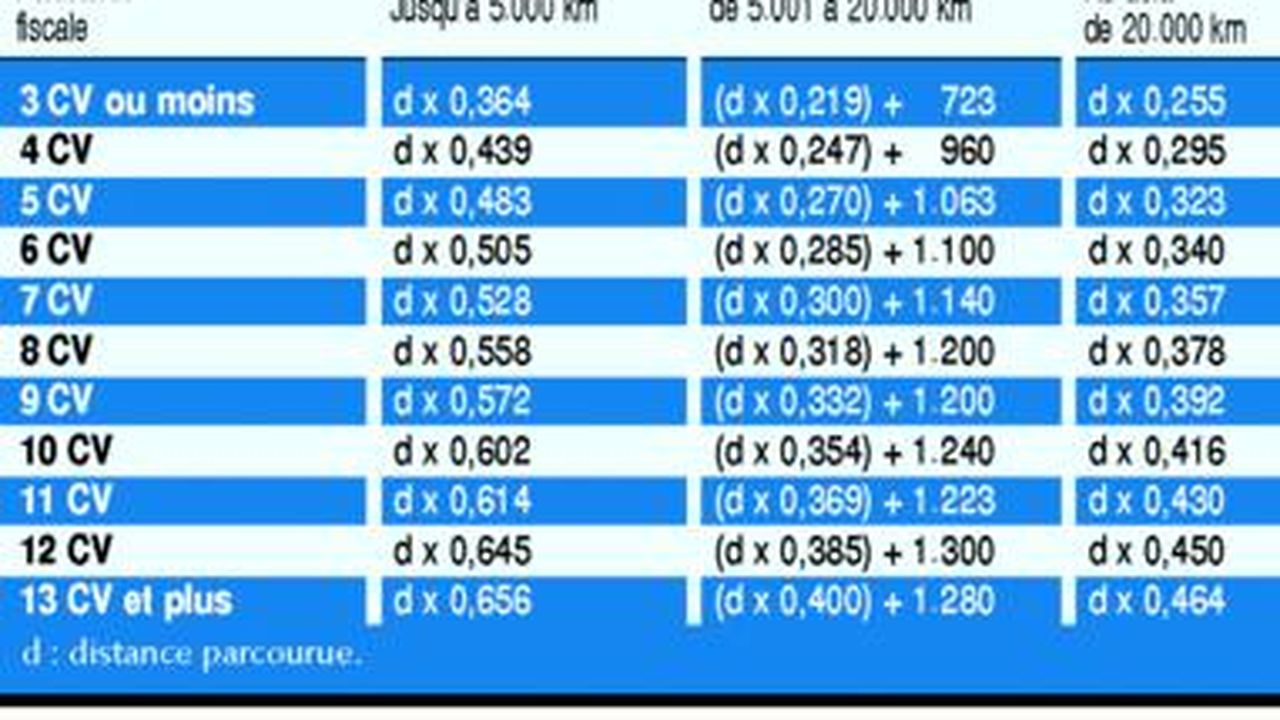

Remboursement Des Frais Professionnels 2009

Abattement pour frais professionnels. Pour compenser ces grosses dépenses en frais professionnels letat te permet de réduire les charges sur ton salaire pour alléger un peu ton addition. Ce dispositif sappelle la déduction forfaitaire spécifi. Cet abattement est appliqué automatiquement par ladministration fiscale. La réduction des cotisations patronales ex réduction fillon est plafonnée du fait de leurs professions et des frais professionnels que celles ci impliquent certains employeurs et leurs salariés profitent dune réduction de charges sociales et dimpôts. Un abattement de 10 est automatiquement applicable sur les salaires au titre des frais professionnels à moins dopter pour les frais réels. Abattements pour frais professionnels.

Abattement pour frais professionnels. Lemployeur applique cette déduction. Dautres abattements sont aussi applicables. Labattement de 10 pour frais professionnels est un avantage accordé aux ouvriers du bâtiment mais vous devez remplir 2 conditions. Il est optionnel pour lemployeur et pour lemployé. Vous ne pouvez pas choisir labattement de 10 pour une partie de vos salaires et la déduction des frais réels pour l.

Vos salariés ayant la qualité douvrier du bâtiment peuvent prétendre au bénéfice de labattement de 10 sous réserve quils. Lemployeur opte pour la déduction forfaitaire spécifique. Labattement pour frais professionnels nest pas applicable de plein droit. Son activité ouvre droit à une déduction forfaitaire spécifique pour frais professionnels de 30. Il réintègre les remboursements de frais professionnels 150 par exemple puis applique la déduction ce qui devrait conduire à une base de calcul des cotisations de sécurité sociale de 1 800 150 70 1 365. Un salarié présent toute lannée perçoit une rémunération de 45 000 ainsi que des indemnités forfaitaires pour frais professionnels dun montant de 5 000 et sa catégorie professionnelle bénéficie dun abattement de 25.

La déduction des frais réels sapplique à tous les revenus salariaux. Les titulaires de pensions et rentes à titre gratuit ne bénéficient pas de la déduction forfaitaire pour frais professionnels pour ces revenus mais dun abattement spécifique de 10.

Gallery of Abattement Pour Frais Professionnels